Como se habló en el artículo de control de inventarios existen varios tipos de métodos de valuación pero el método Peps y promedio ponderado son los dos más usados, anteriormente también se usaba el sistema UEPS (últimas en entrar primeras en salir), dicho método fue excluido por las Normas internacionales de información financiera, mediante la aplicación de éste los inventarios al finalizar el periodo están reconocidos a los precios de compra o de producción más antiguos, mientras que en los informes financieros los costos son más actuales, por lo que no se consideró adecuada su utilización.

A continuación se explicará el método Peps y promedio ponderado con ejercicios prácticos en una tarjeta Kardex la cual se usa para tener un registro organizado de la mercancía que se posee.

A continuación se explicará el método Peps y promedio ponderado con ejercicios prácticos en una tarjeta Kardex la cual se usa para tener un registro organizado de la mercancía que se posee.

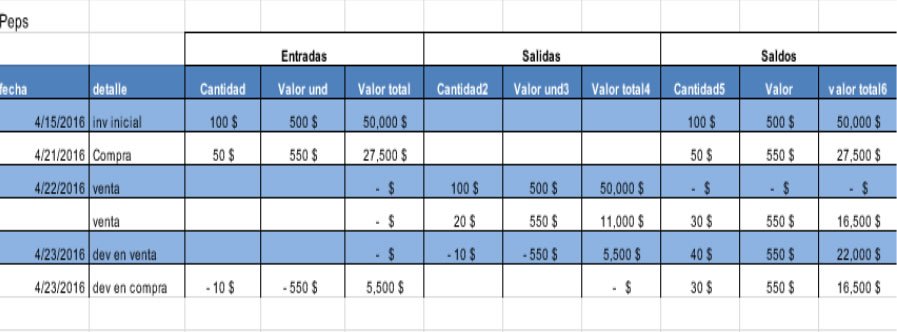

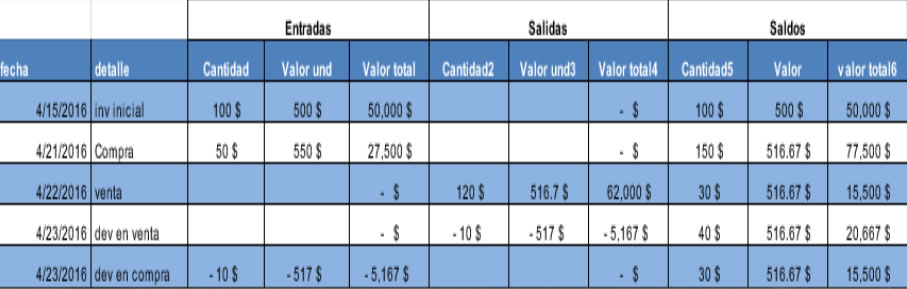

En todos los casos existirán cinco posibles transacciones: Inventario inicial, compra, venta, devolución en compras y devolución en ventas.

El inventario inicial será el valor y las unidades que resulten del conteo físico que se haga al momento de la implementación del sistema. El precio de venta varía dependiendo del método usado.

Ejemplo práctico para implementación de método Peps y promedio ponderado

Con las siguientes transacciones se debe calcular el valor de los inventarios por el método Peps Y promedio ponderado:

- Abril 15. Inventario inicial 100 unidades a $500 c/u

- Abril 21. Compra 50 unidades a 550 c/u

- Abril 22. Vende 120 unidades a 700 c/u

- Abril 23. Devolución en venta 10 unds

- Abril 23. Devolución en compra 10 unds

Método Pesps

- Al momento de realizar una compra se registra el valor y las unidades adquiridas sin ningún procedimiento especial.

- En este caso se venden 120 unidades, pero se debe tener en cuenta que solo quedan 100 unds de $500 y el restante de $550, lo que se debe hacer es vender las primeras unds compradas, siguiendo así ese orden. Como podemos observar para este ejemplo se sacan del inventario las 100 unds de $500 y las 20 faltantes a $550.

- Cuando se trata de devolución en ventas, en la sección de salidas se pondrá las unidades devueltas con su respectivo valor pero con el signo negativo.

- Las devoluciones en compra se registran en la sección de entradas con el signo negativo.

Metodo Promedio ponderado

- Al momento de registrar un movimiento de inventario por este método se debe calcular el costo del saldo en inventarios, para esto se divide el Valor total unidades con la cantidad de saldos.

- En este ejemplo se compran 50 unds a $550 c/u el total de la compra es de $27.500 el inventario inicial era de 100 unds que tenían un valor de $50.000. Luego de la compra el total de unidades es 150 a un costo de $77.500 y el valor unitario para la venta será de $77.500/150 = $516.67.

- Cuando se trata de devolución en ventas, en la sección de salidas se pondrá las unidades devueltas con su respectivo valor pero con el signo negativo.

- Las devoluciones en compra se registran en la sección de entradas con el signo negativo.

Como conclusión se puede decir que si queremos tener los inventarios con una valoración más elevada se debe utilizar el método Peps, por otro lado el promedio ponderado mantiene una valoración intermedia. El sistema a usar será el que se acomode más a las necesidades de la empresa.